(吉隆坡10日訊)國家銀行於1月決定暫停升息引起市場關注,紛紛揣測是否是升息週期告一段落,惟國行總裁丹斯里諾珊霞指出,升息並非解決我國目前通貨膨脹的有效工具,且重申暫停升息是為更好評估過去4輪升息,對通脹及經濟的影響。

ADVERTISEMENT

她週五在公佈我國第四季國內生產總值(GDP)的媒體彙報會上說明,自去年5月開始合理化利率已然4次升息,直至上個月維持利率在2.75%不變。

“誠如我先前解釋,我們現在的通脹是受到供需波動影響,而隔夜政策利率(OPR)在正視及應對成本推動型價格壓力方面效應有限,但確實是管控需求型價格壓力的重要工具。自我國經濟重開,我們就感受到需求型價格壓力,這也是造成國內通脹率持續居高不下的主因。”

諾珊霞披露,這也對全球中行在制定貨幣政策方面帶來挑戰,部份面對更為嚴峻需求型價格壓力的中行,則會採取更為嚴厲的緊縮政策。

通脹居高不下

對經濟衝擊不容小覷

“通脹居高不下對經濟衝擊不容小覷,同時也會影響各階層人民,打擊所有人的購買能力,尤其是低收入群體,不論是否有無貸款,而調高利率是為緩和需求型價格壓力,進而壓低通脹率。”

問及上個月暫停升息,是否預示我國升息週期結束時,她直言,國行正密切監督各項指標的發展,就如先前貨幣政策會議記錄提及的,任何利率走向的決定胥視全球大環境不斷變化的影響而定。“就如我所強調,這次暫停升息可讓我們能更仔細評估先前幾次連續升息的影響,同時也能將整體經濟大環境增長及通脹前景納入考量。”

此外諾珊霞也強調:“我們並非依據其他中行的貨幣政策決定,制定隔夜政策利率。貨幣政策委員會(MPC)將會依據使命,繼續確保我國繼續保持經濟增長(制定利率走向)。大家必須知道貨幣政策效應滯後,需要時間才能讓市場做出反應,進而緩和需求推動帶來的價格壓力。”

調整利率有序且緩慢

“比起其他國家,我們在調整利率方面是有序且緩慢,無論如何現在維持利率不變可讓我們評估之前接連升息,對通脹及經濟前景的影響,同時釐出未來該怎麼做。”

談及我國的通脹情況,諾珊霞指出,目前的高通脹大環境屬全球現象,隨著全球原產品價格趨緩,稍微平息物價壓力,全球部份經濟體包括我國、美國、新加坡、印度、泰國、韓國、中國等通脹雖仍處於高位,但已開始有放緩跡象。

“我國整體通脹率開始緩和,但仍處於高位。整體通脹率已在去年第三季觸頂,從第三季的4.5%放緩至第四季的3.9%,但核心通脹率持續攀升,在第四季升上4.2%;第三季為3.7%。”

我國2022年全年整體通脹率平均在3.3%,核心通脹率則達3%;反觀2021年分別是2.5及0.7%。

“整體通脹率起落受到許多因素影響,主要是反映供需變化及商品價格波動,另一方面,核心通脹率是評估受到需求因素拉抬的基礎通脹率最佳代表。”

需求壓力

牽引通脹

去年全年平均核心通脹率大幅衝高至3%,諾珊霞指出,需求因素推高基礎通脹,和以往有別,將使得核心通脹率需更長時間才能趨緩,縱使需求壓力開始放緩,但國行仍需密切留意各相關指標,確保過多的需求並不至於推高通脹。

“我們的通脹率主要受到供應因素牽引,不過核心通脹持久不下預示需求因素確是推高基礎通脹的關鍵。這和以前的情況不同,在高成本及需求壓力下,核心通脹確需更長時間才能趨緩。”

展望今年通脹情況,她指出,成本及需求壓力仍在,整體及核心通脹率雖還是會在高位,但升勢料走緩。

“隨著內需走強,核心通脹短期內將續居高不下,雖然物價壓力開始有緩和跡象,但仍需密切留意相關指標,確保過多的需求不會推高通脹,而現有的物價管控及食品補貼機制料有助抵銷部份通脹壓力。”

整體而言,諾珊霞點出,通脹前景的風險仍有上升趨勢,胥視國內政策比如合理化補貼機制,及全球原產品價格走向和供應是否繼續受干擾因素而定。

物價管控代價高

需逐步退場

國行指出,物價管控屬暫時性措施,政府還需為此付出代價,需逐步淘汰這項機制,惟取消時機相當關鍵,僅在物價較為穩定大環境才適合。

國行助理總裁法嘉裡依斯邁回應媒體提問說:“儘管物價管控有效,但也只能是暫時性措施。我國確是少有幾個採用物價管控比如燃油和食品價格,抑制通脹的國家,若沒有這個機制,我國通脹可能會比現在高出一倍以上。”

他續指,採用物價管控需付出代價,首先是政府財務成本提高,比如國債、財政赤字等都會受影響,其次是受管制物品的生產將受衝擊。

“開始取消物價管控的同時,或可考慮轉換到更加平衡的物價控制方案。我們可從現在的全面性補貼,即無論富人或窮人的一攬子價格管控,轉為更針對性的(補貼)方式。”

按季成長放緩

非陷入萎縮

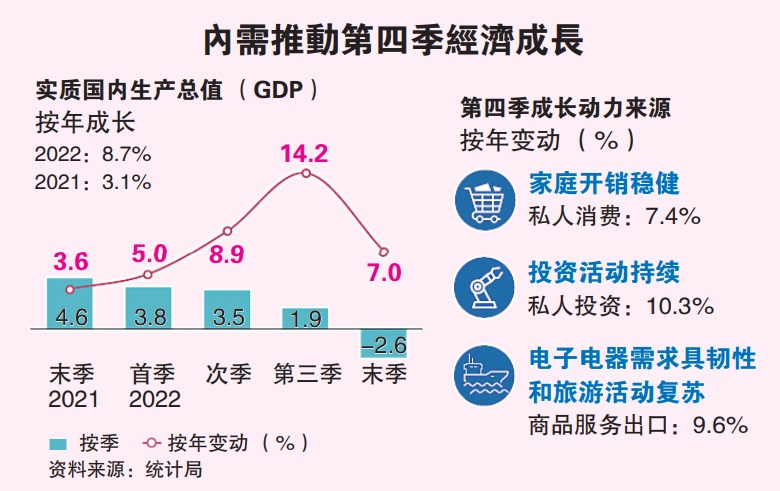

大馬第四季經濟強勁增長7%,但與第三季的14.2%成長有所放緩,主要因第三季的低基礎數據效應帶動該季高成長。

諾珊霞強調,儘管與第三季相比,第四季經濟成長下滑了2.6%,這只是反映了成長勢頭暫時放緩,並非指陷入萎縮,預計2023年經濟成長會因外部需求放緩而更為溫和,但仍會在內需驅動下成長。國內勞動市場的持續成長及中國重新開放帶來的利好,將推動今年經濟成長。

隨著就業人數持續擴大,去年第四季失業率逐步下滑至3.6%,國行預計失業率將持續下降,加上薪金和新工作機會增加等利好,將進一步改善勞動市場,人民收入也將提高,進而推動國內經濟成長。

儘管全球經濟成長放緩,但依然處在成長狀態,市場也不斷上調經濟成長預測,我國的勞動市場持續成長、私人、公共投資和外國直接投資增長及旅遊業成長等利好將足以支撐因全球經濟放緩導致出口放緩帶來的影響。

至於國行會否根據最新經濟數據調整2023年經濟成長預測,她表示,待財政預算案兩週後提呈時自有分曉;根據國行早前的預測,2023年經濟成長預測為4至5%。

今年馬幣走穩

隨著美國聯儲局去年12月放緩升息力度,加上部份主要經濟體如美國通脹似有觸頂跡象、中國重開邊界及經濟活動,馬幣及區域貨幣都受到鼓舞走穩。

隨著以上3大外圍市場變化,諾珊霞指出,國內金融市場壓力趨緩,反映全球這些全球發展,馬幣也受到提振,兌其他貿易伙伴貨幣相對走強。

“今年以來,馬幣兌美元仍保持升值軌道,經調整升幅達2.4%,對比其他主要貿易伙伴,馬幣走勢普遍走穩。”

去年第四季,馬幣名義有效匯率升值0.4%。

“接下來,國行將會繼續密切留意全球乃至國內金融市場發展,確保金融市場有序調整。”

5年任期屆滿

未回應是否續約

被問及合約在今年到期後會否持續受委國行總裁時,諾珊霞並未直接回應,僅稱總裁是由最高元首所委任,自己會專注履行賦予給她的誠信,確保國行持續履行其職責。

諾珊霞2018年7月1日受委國行總裁,接替前總裁丹斯里慕哈末依布拉欣,該合約長達5年,意即將在今年6月30日到期。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT