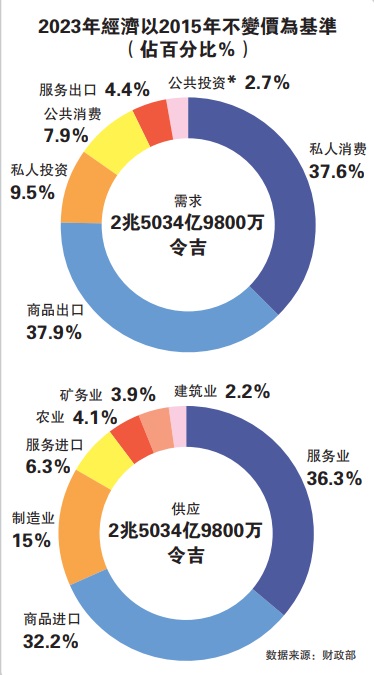

(吉隆坡7日讯)政府上修全年经济增长预测,介于6.5至7%,经济学家认为,基于上半年亮眼的经济表现,就算第四季走势缓和,仍可取得至少6.5%增长,惟明年全球经济潜存风险,最糟情况下,我国经济恐连2%增长都不保。

原先的官方预期,我国经济今年可增长介于5.3至6.3%,除了调高全年经济增长预估,政府也在《2023年经济报告书》给出明年度经济增长预期,纵然或跟随全球经济走软,但仍可取得4至5%增长。

ADVERTISEMENT

政府预估料未纳入

全球经济衰退风险基线预测

中总社会经济研究中心执行董事李兴裕告诉《星洲财经》,今年经济保住6.5%增幅不难,关键在明年,而以政府明年的经济预估来看,估计是还未纳入全球经济衰退风险的基线预测。

至于明年经济预测,他认为如果纳入全球衰退的保守预测,政府的预测可能不达标。

他认为,官方预测,明年经济增长介于4至5%,在他预估的4.1%范围内,但那是在还未计入美国及欧洲经济衰退所作出的预估。

他示警:“若全球经济果真衰退,打击大马出口需求,大马经济自然也难逃经济放缓,且政府预期明年出口仅增长2.2%,故经济增长料介于2至3%,最坏的情况恐连2%都保不住。”

而拉曼大学商业与金融学院教授黄锦荣博士也看好今年经济,在上半年强劲表现下,全年至少能有6.5%增长,因此政府此时上修全年经济预估合理,除了制造业显著走强,另外就是我国主要经济的服务领域,也在重开边界后增长最快。

黄锦荣表示,大马经济目前广泛复苏,这是好事。“明年我的预测也是4%左右,官方预估属合理范围。”

美国升息力道成隐忧

不过,他也点出隐忧,“目前最大的担忧在于美国升息力道是否过了头,加上全球中行都迈向升息周期,而目前尚不知美国激进的升息会否催化全球经济衰退”。

他直言:“种种未知数环绕,且我们尚不知升息过头带来的经济冷却,会否引发金融危机,若没有金融危机,则我国经济走缓的情况料仅属短期。就算真的出现单季经济萎缩的情况,相信也不至于拖累全年经济衰退。”

财赤降

首重推复苏

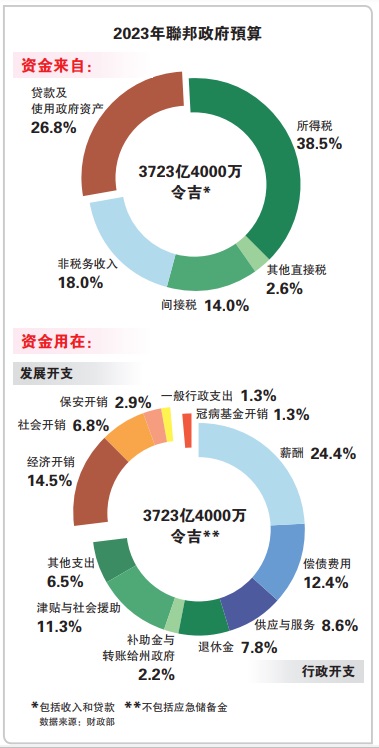

政府中期内将继续巩固国家财政,并设下明年将财政赤字改善到5.5%目标,经济学家点出,若从财政改革角度来看,仅是前进一小步(Baby Step),而要想更好管控财赤,应专注把钱花在刀口上,用对地方推动经济增长。

财赤还可降低至5%

李兴裕认为,明年财赤应还能进一步调低至5%,且对于高达950亿令吉的发展开销拨款感惊讶。

“发展开销胥视拨款速度及多快能带来效益,不过看回2022年财政预算案,政府原先设下750亿令吉发展开销,后来考量实际情况及补贴,最终将发展开销调低至710亿令吉。”

不过,黄锦荣考量过去两年疫情冲击,政府更专注于应对疫情的措施,也相对减少这段期间的发展开销,明年更高的发展开销是要追回疫情期间落下的发展进度,所以调高仍合理。

“另外,政府预期财赤能从今年的5.8%降至明年5.5%,这点我想重点说明,财赤走低不是我们真的少花钱,而是经济复苏步伐加快,针对减赤字或国债,我的看法不是少花钱就是好方法,相反却是有没有把钱用在对的地方。只有用对地方才能有效推动经济增长,才最有效降赤字。”

明年度整体行政开销虽按年减少4.3%,报2723亿令吉;联邦政府收入或也减少4.4%,至2726亿令吉。李兴裕点出,关于财政改革的细节不多,但即将要提呈的财政责任法案(FRA),也算有小进步。

“我们还是有太多限制,必须设法提高收入及有效支出。”

财赤走低≠债务减少

虽然明年度的财赤料趋低,但不代表债务减少,我国2023年还债开销估计增加7%,至461亿令吉,且还债开销对收入比率为16.9%,超出国际最佳作业标准门槛的15%,李兴裕认为,这是个不健康的现象且需留意。

“疫情的关系,还债开销对收入比率这两年来一直都在增加,联邦政府截至今年6月底的债务为1兆零450亿令吉,占国内生产总值(GDP)的61%。若计入其他担保贷款等的债务及连带债务(debt andliabilities),则高达1兆4200亿令吉,占GDP的82.9%,其实已是相当高的水平。”

2大原因

消费税重启势在必行

纵然政府预期明年度的直接税收将继续增加,但黄锦荣认为,这也不能掩盖重新落实消费税(GST)的必要性。

“我粗略估算,若是政府没有在2018年9月废除消费税,这3年半的时间估计可有将近900亿令吉的税收,或可稍微负担疫情期间推出的8轮经济振兴配套措施。”

财政部长东姑赛夫鲁早前指出,疫情爆发至今,政府共推出8个总值5300亿令吉援助及刺激经济配套。

黄锦荣坦言,单是从人口老化及经济整合两个理由来看,重新落实消费税势在必行。

“人口老化使得能缴税的人群变得更少,而为了吸引外资,公司税只能调低,则政府需要有另一个收入抵销公司税潜在减少的冲击。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT